วิธีกู้ธนาคารซื้อที่สร้างบ้าน เริ่มตั้งแต่ศูนย์ จนอยู่อาศัย

advertisement

คุณ สมาชิกหมายเลข 6320407 ได้ออกมาโพสต์เล่าประสบการณ์ การกู้ธนาคารซื้อที่ดินพร้อมสร้างบ้านตั้งแต่ศูนย์จนถึงอยู่อาศัย โดยระบุรายละเอียดว่า 'กราบสวัสดีชาวพันทิปทุกท่าน เราก้าวเข้าสู่ปี 2021 กันมาได้ร่วม 5 เดือนแล้วนะคะ คิดว่าปีนี้จะเป็นปีที่คลี่คลายขึ้น แต่สุดท้ายมันก็คลี่…เลยนะคะ ยังไงก็แล้วแต่ขอเป็นกำลังใจให้กันและกันที่กำลังเผชิญปัญหาต่าง ๆ ร่วมกันอยู่นี้ ให้พ้น ๆ ไปสักทีนะคะ เนื่องจากโควิดระลองสามที่ผ่านมาได้มีโอกาสอยู่บ้านอย่างจริง ๆ จัง ๆ จึงมีดำริคิดได้ว่ากว่าเราจะผ่านการสร้างบ้านมาจนอยู่ได้ขนาดนี้เราก็ผ่านอะไรกันมาเยอะจริง ๆ ทั้งขั้นตอนการติดต่อธนาคาร ติดต่อซื้อที่ดิน ติดต่อขออนุญาตก่อสร้าง ติดต่อขอน้ำ ขอไฟ จนแล้วเสร็จ ก็เป็นระยะเวลาร่วม ๆ ปีเศษ ทั้งที่ติดปัญหาโควิดระลอกแรกนั่นแหละ วันนี้จึงอยากมาแชร์ประสบการณ์ทั้งหมดที่ผ่านมาจนกว่าบ้านจะเสร็จค่ะ

ขอแบ่งเป็นพาร์ท ดังนี้

1. ก่อนเริ่มปลูกสร้างบ้าน ขอบอกว่าเป็นพาร์ทที่หินที่สุดเพราะทั้งติดต่อธนาคาร ติดต่อบริษัทขายที่ดิน ติดต่อสำนักงานเขต

2. ขณะปลูกสร้างบ้าน โชคดีที่ผู้รับเหมาคุยรู้เรื่อง ช่วงโควิดระลอกแรกก็ไม่ได้หยุดยังคงทำอย่างต่อเนื่อง เราก็ยากตรงที่การเลือกซื้อวัสดุ อุปกรณ์ต่าง ๆ สำหรับบ้านเรา เนื่องจากห้างร้านต่าง ๆ ปิดหมด วัสดุส่วนใหญ่ที่เราเลือกซื้อเองจึงต้องใช้การสั่งผ่านออนไลน์ และใช้งานมโนมโหรีของเราเองว่าสวยแหละ ดีแหละ เข้ากับบ้านเราแหละ

3. ปลูกสร้างบ้านแล้วเสร็จ ต้องมีการดีลจบงานต่อ เช่น การเบิกเงินกู้งวดสุดท้าย การขอบ้านเลขที่ การเปลี่ยนจากประปาและไฟฟ้าชั่วคราว เป็นประปาและไฟฟ้าถาวร เป็นต้น

เราจะพยายามรวบรวมข้อมูล เอกสารต่าง ๆ ที่เราได้รับมาให้ได้มากที่ สำหรับการปลูกสร้างบ้านหลังนี้ เพื่อเป็นแนวทางให้กับทุกท่านหากมีความสนใจในการสร้างบ้านบนที่ดินแต่ไม่มีเงินสดเป็นก้อนแบบถูกล็อตตารี่รางวัลที่ 1 มา แต่เรายังคงมีความต้องการในการสานฝันของเราจึงต้องอาศัยการกู้ธนาคารมาเติมเต็มในส่วนที่ขาด (ก็คือขาดเงินนั่นเอง) ทั้งนี้ทั้งนั้นยังคงแนะนำให้ไปปรึกษาธนาคาร ปรึกษาสำนักงานเขต ณ พื้นที่ที่ต้องการปลูกสร้างบ้านกันอีกทีนะคะ เพราะแต่ละที่จะมีความพิเศษใส่ไข่แตกต่างกันไปค่ะ

ขอแปะรูปบ้านตอนเสร็จแล้วก่อนหนึ่งกรุบค่ะ'

advertisement

รูปที่ 1 บ้านที่สร้างเสร็จจะพร้อมอยู่แล้ว

1. ก่อนเริ่มปลูกสร้างบ้าน

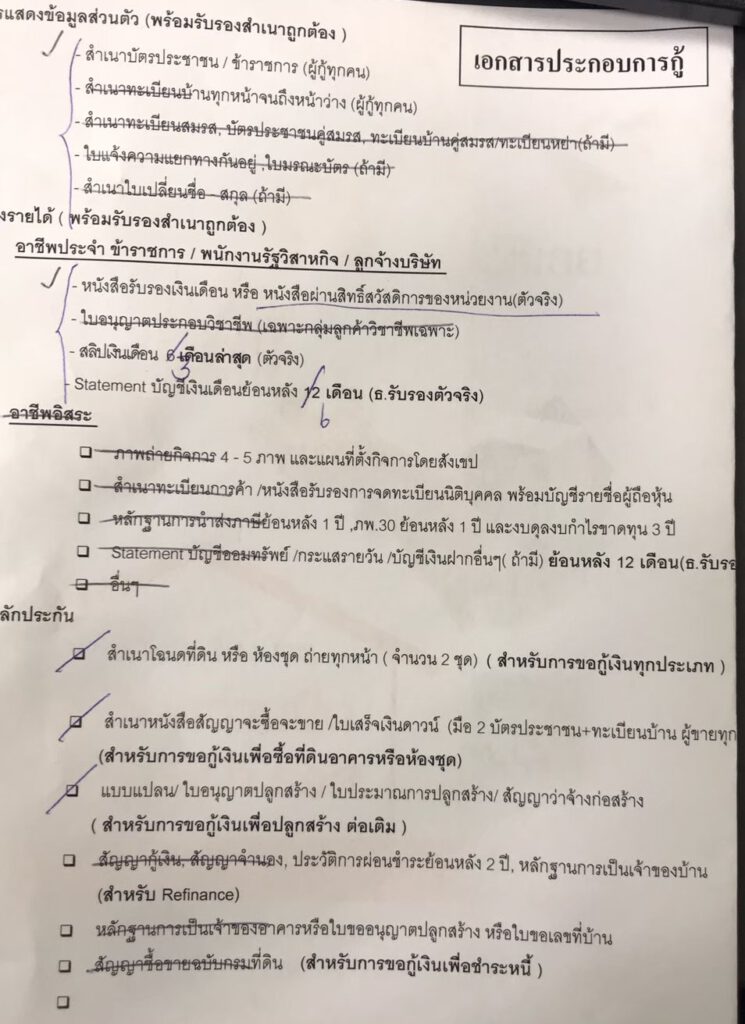

เนื่องจากว่าหลังบ้านที่อยู่ มีที่เปล่ารกร้างมาเนิ่นนาน เดือนเมษายน 2019 ก็ได้มีการเริ่มติดต่อกับบริษัทที่เป็นเจ้าของที่ดินในการตกลงปลงใจซื้อที่เพื่อปลูกสร้างบ้าน ในพื้นที่ 65 ตรว. ซึ่งก็เป็นเงินมากโขเลยทีเดียว ยังไงก็ต้องกู้ กู้อย่างเดียวทั้งนั้นนน แม้ว่าเราจะมีเงินมัดจำอยู่จำนวนหนึ่งแต่คิดเป็นแค่ 15% ของยอดทั้งหมดเท่านั้น… ถึงเวลาต้องพึ่งธนาคาร ก็ได้มีการสอบถามข้อมูลจากธนาคารต่าง ๆ ถึงความเป็นไปได้ในการกู้เพื่อซื้อที่ดินและปลูกสร้างบ้าน ซึ่งหลายธนาคารไม่รับ โดยส่วนมากมักจะเป็นการกู้ซื้อบ้านจัดสรร หรือการกู้เพื่อปลูกสร้างบ้านในที่ดินของตัวเอง สุดท้ายเรามาจบที่ธนาคารอาคารสงเคราะห์ (ธอส) ทางธนาคารให้ข้อมูลเอกสารประกอบการกู้ (รูปที่ 2) ทางพนักงานก็จะมีการพูดคุยเบื้องต้นถึง อาชีพ อายุ เงินเดือน เพื่อนำไปคำนวณยอดที่สามารถกู้ได้ และให้คำแนะนำเกี่ยวกับเอกสารที่ต้องเตรียมต่าง ๆ

advertisement

นอกจากเอกสารข้อมูลส่วนตัวต่าง ๆ ที่เราต้องเตรียม ก็จะมีเอกสารหลักประกัน อันประกอบไปด้วย

– สำเนาโฉนดที่ดิน

– สำเนาหนังสือสัญญาจะซื้อจะขาย/ใบเสร็จเงินดาวน์

– แบบแปลน, ใบอนุญาตปลูกสร้าง (ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวง), ใบประมาณการก่อสร้าง (BOQ) และสัญญาว่าจ้างก่อสร้าง

ในส่วนของเอกสาร สำเนาโฉนดที่ดิน และสำเนาหนังสือสัญญาจะซื้อจะขาย เราสามารถทำกับบริษัทเจ้าของที่ดินได้เลย แต่ทั้งนี้คนเซ็นต์หากเป็นบริษัทในนามนิติบุคล ต้องให้ประธานกรรมการบริษัทเป็นคนเซ็นต์รับรองสำเนาถูกต้อง พร้อมแนบหลักฐานการดำเนินกิจการของบริษัทด้วย (เอกสารตรงนี้ควรดีลกับบริษัทหรือตัวแทนให้ดี เพราะด้วยความมือใหม่ของเราเอกสารผิดหลายรอบทำให้ต้องวิ่งหลายรอบมากกก ยังไม่รู้ตัวว่านี่แค่เริ่มต้นค่ะซิส)

ในส่วนของเอกสาร แบบแปลน BOQ และสัญญาว่าจ้าง เราก็ได้มีการจัดหาบริษัทรับสร้างบ้าน ที่รู้สึกถูกจริตเองอ่ะน่ะ แต่ทั้งนี้เค้าต้องทำแบบแปลนให้เรา พร้อมมีวิศวกรและสถาปนิกเซ็นต์แบบให้เราด้วย BOQ ก็ขอให้มาพร้อมกันเลยจ่ะแม่ เมื่อเอกสารพวกนี้มา เราก็มา ๆ มาทำงานสัญญาว่าจ้างก่อสร้างกัน (ราคาปิติ มานะ มานี ปราณีกับหนูหน่อยนะแม่)

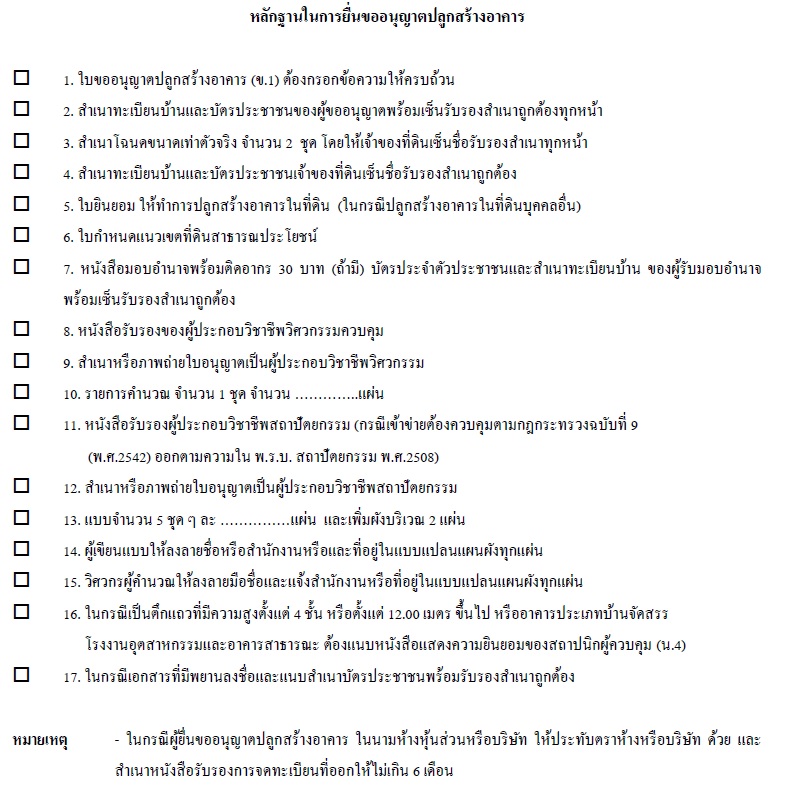

ในส่วนของที่เรา ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวงไว้ นั่นก็คือ…ใบอนุญาตปลูกสร้าง เราเอาได้จากไหน…จากสำนักงานเขต ที่พื้นที่ที่ต้องการปลูกบ้านจ่ะ ถ้าอยู่ในกรุงเทพฯ นะคะ ถ้าตามต่างจังหวัด เราต้องไปขอที่หน่วยงานอาคารตาม อบต เทศบาล หรือ อำเภอ โอ้โห้อ่ะแม่ เชื่อหรือไม่ว่าขั้นตอนนี้กินเวลาไปมากกว่า 4 เดือน ทำให้เราเริ่มปลูกบ้านได้จริง ๆ ล่วงเข้าเดือนพฤษจิกายน 2019 เลยทีเดียว

เอกสารในการขอใบอนุญาตปลูกสร้างบ้านในเขต กทม ตามรูปนะคะ แต่ถ้าเป็นต่างจังหวัดหรือต่างพื้นที่อาจจะแตกต่างกันไป

advertisement

เมื่อเราได้เอกสารต่าง ๆ ครบถ้วนสมบูรณ์ ในขณะที่ทางเจ้าของที่ดินก็เร่งเร้าเรายิก ๆ จะเอาเงินค่าที่ดินส่วนที่เหลือเพราะล่วงเลยเวลาครบกำหนดตามสัญญาจะซื้อจะขายมาได้ 1 เดือนแล้ว (จริง ๆ ก็ต้องขอบคุณทางเจ้าของที่ดินที่ให้เรายืดเวลาออกมาได้ขนาดนี้ เพราะใบขออนุญาตปลูกสร้าง ใบเดียวนี่แหละ เกือบจะถอดใจทิ้งเงินดาวน์ไปเลยทีเดียว) เราก็ต้องยื่นเอกสารทั้งหมดตามรูปด้านบนให้กับธนาคารเพื่อนำไปประเมินยอดกู้ที่ทางธนาคารสามารถปล่อยกู้ได้ ซึ่งในยอดเงินทั้งหมดของการกู้เพื่อซื้อที่ดินสำหรับการปลูกสร้างบ้านแบบนี้ต้องแบ่งยอดกู้ออกเป็น 2 ส่วน

ประกอบด้วย

1. ราคาประเมินที่ดิน ซึ่งธนาคารให้เราแค่ 70% ของราคาประเมินที่ดิน (ได้ในงวดแรกทีเดียว)

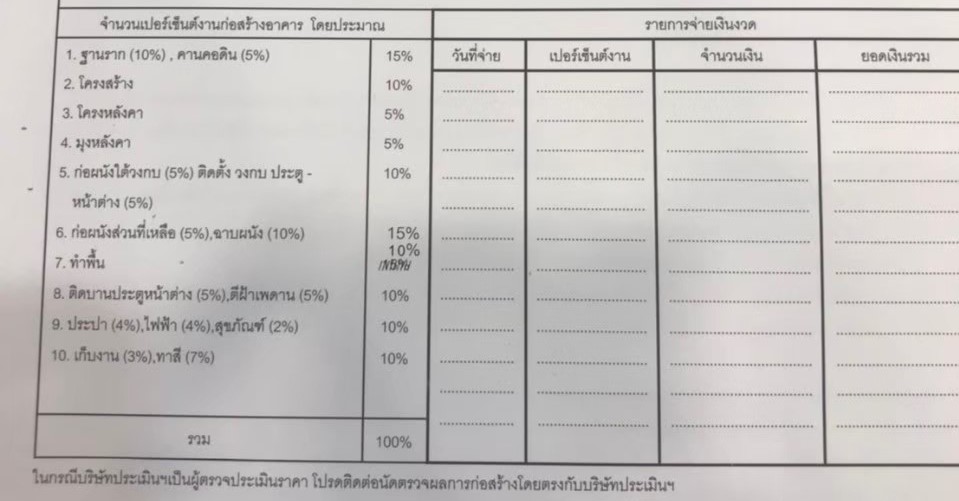

2. ราคาประเมินการก่อสร้าง เนื่องจากเป็นสวัสดิการของทางบริษัทที่ทำงานอยู่จึงได้ในส่วนนี้สูงหน่อย คือ 95% ของราคาประเมินการก่อสร้าง (ได้เป็นงวดงานซึ่งจะมีการแบ่งตามการก่อสร้าง จะแนบการแบ่งคร่าว ๆ ให้ดูต่อไป)

ทางธนาคารจะให้เงินงวดแรกเราคือ เงินในส่วนของราคาที่ดิน ดังนั้นเรามีความจำเป็นต้องมีเงินสำรองในการก่อสร้างก่อนบางส่วน เพื่อใช้ในการก่อสร้างเนื่องจากธนาคารจะมีการประเมินและออกเงินกู้ตามงวดงานก่อสร้างที่แล้วเสร็จ การแบ่งเปอร์เซ็นต์ของการก่อสร้าง ดังต่อไปนี้ (รูปที่ 3)

advertisement

จากรูปจะเห็นได้ว่ามีการเรียงตามลำดับงาน แต่ของเราไม่ได้ทำตามลำดับที่ให้มา โดยปรึกษากับทางบริษัทรับสร้างบ้าน ว่าถ้าเราสามารถเบิกงวดงานไหนก่อนได้ รบกวนเฮียจัดให้หนูหน่อยนะคะ วิน-วินทุกฝ่ายนะ เฮียได้เงิน หนูได้บ้าน ธนาคารได้ดอกเบี้ยเงินกู้ ในการประเมินงวดงานจะมีคนประเมินมาตรวจที่ก่อสร้าง โดยจะมีค่าใช้จ่ายต่างหากให้กับทางบริษัท นั่นแปลว่า ถ้าเราเรียกเค้ามาประเมินถี่ เราก็จะเสียส่วนนี้มากขึ้น เพราะฉะนั้นเราต้องวางแผนกับบริษัทรับสร้างบ้านให้ดีว่า เงินหนูไม่ขาดมือ เฮียก็ได้เงินไม่ขาดตอนเช่นกัน ดังนั้นอยากบอกว่า เลือกดี ๆ จำเป็นจริง ๆ กับการเลือกช่างที่จะก่อสร้างบ้านให้เนี่ย

ย้อนกลับมาในส่วนของการทำสัญญากู้กับธนาคาร ก็จะมีค่าใช้จ่าย เช่น ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม ค่าธรรมเนียมจำนองของสำนักงานที่ดิน (1% ของวงเงินจำนอง) ปัจจุบันจะมีการหักเงินส่วนหนึ่งจากยอดเงินกู้ เพื่อทำประกันอัคคีภัยบ้านและประกันชีวิตอีกด้วย

ในการก่อสร้างทางธนาคารจะให้ระยะเวลาการก่อสร้างทั้งหมด 180 วัน โดยการกู้แบบนี้นั้น อัตราดอกเบี้ยในช่วงการก่อสร้างจะสูงกว่าปกติ 0.5% และเมื่อการงานก่อสร้างงวดสุดท้าย พร้อมได้รับทะเบียนบ้าน ประปาและไฟฟ้าเป็นถาวร อัตราดอกเบี้ยก็จะปรับลดลงเป็นปกติ ทั้งนี้ระยะเวลาการก่อสร้างก็สามารถขยายได้โดยทำเรื่องขอขยายจากธนาคารเมื่อครบกำหนดตามสัญญา

ทั้งนี้จะเห็นได้ว่าก่อนการก่อสร้างบ้านต้องมีแบบการก่อสร้างต่าง ๆ แล้ว ดังนั้นต้องมีการคุยแบบกับผู้รับเหมาก่อสร้างกันไปหลายต่อหลายยก ได้มี reference และแบบ 3D ที่ทางผู้รับเหมาทำมาค่ะ นอกเหนือจากแปลนการก่อสร้าง และ BOQ ค่ะ

advertisement

รูป Reference บ้านค่ะ เจอใน Pinterest

advertisement

แบบ 3D ที่ทางผู้รับเหมาทำมาให้ดูค่ะ สุดท้ายบ้านจะไม่เหมือนแบบนี้เป๊ะ ๆ เพราะได้มีการปรับเปลี่ยนระหว่างทาง แต่ยังไงต้องคงเดิมให้มากที่สุด เพราะธนาคารไม่ปล่อยงวดง่ายเลยค่ะ ถ้าไม่ต้องตามแบบ

ลืมออกตัวเหมือนพี่ ๆ คนอื่น ๆ ในการตั้งกระทู้พันทิปตั้งแต่แรก ขอออกตัวก่อนว่า เป็นการตั้งกระทู้ครั้งแรกในชีวิตตต คือว่าสมัครมาเพื่อมาแชร์ประสบการณ์โดยเฉพาะเลยค่ะ เพราะรู้สึกว่าเราได้ข้อมูล และความรู้ต่าง ๆ ในพันทิป มากมายจากทุก ๆ ท่าน เลยอยากมาแชร์ประสบการณ์กันบ้างค่ะ เผื่อว่ามีใครประสบปัญหาเดียวกันหรือหาข้อมูลการขอสินเชื่อสร้างบ้าน ก่อสร้างบ้านกันอยู่ค่ะ

ดังนั้นเรามาต่อกันที่หัวข้อต่อไปกันเลยค่าาาา

2. ขณะปลูกสร้างบ้าน

ต้นเดือนพฤษจิกายน ก็ได้ฤกษ์ในการเริ่มก่อสร้างบ้าน โดยมีการถมที่ดิน ปรับหน้าดิน ลงเสาเอก ขอแนบรูปขั้นตอนการเริ่มการก่อสร้าง

advertisement

เมื่อช่างก่อสร้างได้เริ่มเข้าทำงานแล้วนั้นนนนนน น้ำประปา และไฟฟ้า ก็สำคัญมาก ไม่งั้นช่างไปต่อไม่ได้แน่ ๆ เราจึงต้องเตรียมเอกสารเพื่อขอใช้น้ำประปาชั่วคราว และขอใช้ไฟฟ้าชั่วคราวด้วย ทั้งนี้ทั้งนั้น เราได้มีการมอบอำนาจให้ทางบริษัทรับสร้างบ้านติดต่อให้ในส่วนนี้ ง่ายที่สุดแล้วขั้นนี้เนี่ย ซึ่งเอกสารที่เราเตรียมให้เค้ามีดังนี้

การขอใช้น้ำประปาชั่วคราว (มีการเสียค่ามัดจำมิเตอร์ ประมาณ 5,000 – 10,000 บาท จำราคาแน่นอนไม่ได้ แต่จะได้เงินส่วนนี้คืนเมื่อไปเปลี่ยนเป็นการใช้น้ำประปาถาวร)

1. สำเนาบัตรประชาชน / ข้าราชการ / พนักงานองค์กรของรัฐ

2. สำเนาเอกสารแสดงกรรมสิทธิ์การครอบครองอาคาร (อย่างใดอย่างหนึ่ง)

– ทะเบียนบ้าน (ที่ขอติดตั้งประปา)

– หนังสือสัญญาซื้อขายอาคาร

– หนังสือสัญญาเช่าซื้อ

– หนังสือสัญญาเช่าอาคาร [ads]

– ทะเบียนบ้านชั่วคราว

– หนังสืออนุญาตปลูกสร้างอาคาร

– โฉนดที่ดิน และหนังสือยินยอมจากเจ้าของ

3. หนังสือมอบอำนาจ (ฉบับจริง) (ติดแสตมป์ตามประมวลรัษฎากร บัญชีอัตราอากรแสตมป์ ข้อ 7.) และสำเนาบัตรประชาชนของผู้มอบอำนาจ (กรณีที่ไม่สามารถมาติดต่อได้ด้วยตนเอง)

advertisement

การขอใช้ไฟฟ้าชั่วคราว (มีค่ามัดจำมิเตอร์ ประมาณ 10,000 บาท) ต้องมีการกรอกแบบฟอร์มของกฟน. และมีหลักฐานดังนี้

1. สำเนาทะเบียนบ้านที่ขอติดตั้งการใช้ไฟฟ้า

2. สำเนาบัตรประจำตัวประชาชน

3. สำเนาใบอนุญาตก่อสร้าง (ถ้ายังไม่ได้ให้ถ่ายใบคำขอมาแทน)

4. โฉนดที่ดินสถานที่ขอใช้ไฟฟ้า

5. สำเนาบัตรประชาชนและทะเบียนบ้านของผู้รับมอบอำนาจ

ต่อไปนี้ขออนุญาตแนบรูปรัว ๆ

ฐานรากบ้านลงเสร็จเรียบร้อย

ผนังมาแล้ว

advertisement

ป็นทรงแล้วแม่ ๆ

พอถึงระยะเวลาที่ต้องมีการเลือกกระเบื้องตั่งต่าง ทั้งในตัวบ้าน ทั้งในห้องน้ำ และสุขภัณฑ์ กลางเดือนมีนาคมก็ได้มีประกาศล็อคดาวน์ ปิดห้างทั่วกรุงเทพฯ จำได้ว่าพอเค้าประกาศว่าพรุ่งนี้จะมีการปิดปุ๊ป คือพุ่งตัวไปบุญถาวรก่อนเพื่อไปเลือกกระเบื้องปูพื้นก่อนเลย เดชะบุญตรงที่ห้องน้ำได้มีการคุยแบบไว้แล้ว และสั่งกระเบื้องเรียบร้อย แต่ไม่ใช่ว่าจะโชคดีอะไรขนาดนั้น เพราะว่าสุขภัณฑ์ในห้องน้ำส่วนใหญ่เราต้องเลือกทางออนไลน์ทั้งหมด ไม่ว่าจะเป็น อ่างล้างหน้า ชักโครก ท่อน้ำทิ้ง สต็อปวาล์ว ฝักบัว สายฉีดชำระ เนื่องจากในส่วนนี้เราคุยกับบริษัทรับสร้างบ้านตั้งแต่แรกว่า ห้องน้ำเราขอเลือกซื้อเองทั้งหมดค่ะ กลัวไม่ถูกใจ เป็นไงล่ะ ดูชักโครกทิพย์ สั่งผ่านออนไลน์เลยจ่ะ

ต่อมาก็ระบบไฟฟ้า วางแบบเองว่าจุดนี้มีอะไรบ้าง ปลั๊กไฟเป็นแบบไหน สวิซไฟเป็นไง หลอดไฟ โคมไฟต่าง ๆ ก็เหมือนจะเลือกแบบทิพย์ ผ่านออนไลน์อีกเช่นกัน สั่งของแบบไม่ได้เห็นของ ได้แต่เดาขนาด เดาผิวสัมผัส เพื่อให้ช่างทำงานได้อย่างต่อเนื่อง ดีกว่าว่างเปล่าแอ้งแม้ง

การทาสี

เนื่องจากความใจร้อนอยากเร่งงาน ขอไม่เอาช่างของทางบริษัท มาทาสี อยากเสร็จอ่ะแม่ๆ เลยไปได้ช่างแถวบ้านที่รู้จักมานาน ประกอบกับช่วงโควิด เห็นใจว่าเค้าไม่น่าจะได้มีงานทำช่วงนี้ เลยให้มาทาสีที่บ้านไหน ๆ ก็อยู่ไม่ใกล้ไม่ไกล แถมไม่ต้องรอช่างของทางบริษัทอีก ผลคือ ปังมากแม่ ปังพินาศ ช่างก็คือมาเช้า 2 วันแรก วันที่ 3 สาย วันที่ 4 บ่าย วันที่ 5 หยุด มาอีกทีเมา แล้วบ้านอย่างสูง กลัวแกจะตกลงมาเป็นอะไรไปอีก กินเวลาไปร่วมเดือน สุดท้ายสีเละ ผนังตะปุ่มตะป่ำ โอ่ยยย ต้องพักก่อนลุง บอกบริษัทรับสร้างบ้านว่า เฮียคะ ขอหนูรอช่างเฮียก็ได้ แก้ให้หน่อยนะคะ

ท้ายที่สุดก็ได้มาประมาณนี้ ตอนนี้คือได้ทำกันสาดหน้าบ้านเพิ่มแล้วนะคะ เพราะแดดคือแผดเผามาก เพราะบ้านหันหน้าทางทิศตะวันออกพอดีค่ะ

advertisement

จากตอนที่แล้ว เนื่องจากว่าการขอสินเชื่อธนาคารนั้น การคำนวนเงินงวดสุดท้ายนั้นจะนับแค่เฉพาะตัวบ้านเท่านั้น ไม่รวมค่าตกแต่งต่าง ๆ รั้วบ้าน หรือการตกแต่งสวน

ดังนั้นเราจึงสามารถเบิกเงินงวดสุดท้ายจากธนาคารได้แล้วว แต่ก็มีหลักเกณฑ์ต่าง ๆ ของธนาคารในการปล่อยเงินงวดสุดท้ายอยู่เช่นกัน

มาต่อกันที่หัวข้อสุดท้ายกันเลย…

3. การก่อสร้างตัวบ้านที่แล้วเสร็จ

เงินงวดสุดท้าย นอกจากต้องเรียก คนของบริษัทประเมิน มาประเมินส่งมอบงานให้ได้ครบตามที่เรายื่นไว้ตั้งแต่แรก ของเรามีปัญหาเล็กน้อย จากที่ได้บอกไปตั้งแรกว่าเรามีการปรับเปลี่ยนแบบบ้านเล็กน้อย และเนื่องจากการปรับเปลี่ยนแบบระหว่างการก่อสร้างนั้น ก็ต้องคุยกันในส่วนนี้ต่อไปว่าจะกระทบกับยอดกู้ที่ได้มีการประเมินไปตั้งแต่แรกหรือไม่ เกร็ดเล็กน้อยที่ได้ระหว่างการก่อสร้างนี้คือ กระเบื้องจะไม่ได้ถูกนับว่าเป็นเปอร์เซ็นต์ของงานก่อสร้าง แปลว่า แค่คุณมีพื้นปูนขัดมันก็พอแล้วค่ะ กระเบื้องตารางเมตรละ 1,000 บาท เค้าก็ไม่นับเป็นเปอร์เซ็นต์ของการก่อสร้างค่ะ จึงเป็นที่มาของห้องครัวพื้นปูนขัดมันอ่ะค่ะ

นอกจากนี้ต้องมีเอกสารทะเบียนบ้านและเลขที่บ้านเรียบร้อยแล้วนะคะ สำหรับการเบิกเงินกู้งวดสุดท้าย

การขอทะเบียนบ้านและเลขที่บ้านจากสำนักงานเขต (ขั้นตอนนี้เจ้าหน้าที่น่ารักมากนะคะ)

ในการขอทะเบียนบ้านและเลขที่ประจำบ้าน ตามกฎหมายต้องแจ้งต่อสำนักงานเขตภายในเวลา 15 วันนับตั้งแต่บ้านแล้วเสร็จ

ส่วนเอกสารที่ต้องเตรียม คือ

– สำเนาบัตรประชาชนและทะเบียนบ้านของเจ้าของกรรมสิทธิ์

– สำเนาโฉนดที่ดิน

– หนังสือมอบอำนาจ (กรณีไม่ได้มาด้วยตัวเอง) พร้อมสำเนาบัตรประชาชนและทะเบียนบ้านของผู้รับมอบอำนาจ

– รูปถ่ายทั้ง 4 ด้านของบ้านที่ปลูกสร้าง

ทางเขตจะให้เรากรอกเอกสารตามฟอร์มของทางเขต จากนั้นก็รอให้ทางเขตมาตรวจสอบบ้านที่ปลูกสร้างว่าแล้วเสร็จจริง จึงทำการออกทะเบียนบ้านและเลขที่ประจำบ้าน แล้วก็โทรตามให้เข้าไปรับเอกสารต่อไป

ถัดมาคือการขอเปลี่ยนจากการใช้น้ำประปาชั่วคราวเป็นน้ำประปาถาวร

เอกสารจะคล้ายคลึงกับตอนที่ไปใช้น้ำประปาชั่วคราว คือมี

– สำเนาบัตรประชาชน

– สำเนาทะเบียนบ้าน

– สำเนาเลขประจำตัวบ้าน

– หนังสือมอบอำนาจพร้อมบัตรประชาชนผู้รับมอบอำนาจ พร้อมกรอกแบบฟอร์มการขอใช้น้ำประชาใหม่

แต่เนื่องจากว่าต้องมีการขอคืนเงินมัดจำของประปาชั่วคราว เราต้องมีเอกสารเพิ่มเติมคือ

– ใบเสร็จรับเงินจากการที่ได้จากตอนขอประปาชั่วคราว

– ใบแจ้งหนี้ค่าน้ำงวดใดก็ได้

– หน้าบัญชีธนาคารใดก็ได้เพื่อทาง กปน จะได้โอนค่ามัดจำคืน แนะนำให้ใช้สาขาในกรุงเทพจะได้ไม่เสียค่าบริการ (เท่าที่จำได้น่าจะประมาณนี้) เมื่อเรายื่นเอกสารเสร็จเรียบร้อยก็เสร็จ เค้าก็จะมาเปลี่ยนมิเตอร์ให้ และโอนเงินมัดจำคืนผ่านบัญชีธนาคารที่ให้ไว้

ถัดมาคือการขอเปลี่ยนจากการใช้ไฟฟ้าชั่วคราวเป็นไฟฟ้าถาวร

– สำเนาทะเบียนบ้านที่ขอติดตั้งการใช้ไฟฟ้า และสำเนาทะเบียนบ้านที่อยู่ปัจจุบัน

– สำเนาบัตรประจำตัวประชาชน

– สัญญาซื้อขาย (กรณีซื้อขายบ้าน), สัญญาเช่า (กรณีเช่าบ้าน)

– หนังสือมอบอำนาจพร้อมติดอากรแสตมป์ 10 บาท (กรณีเจ้าของบ้านไม่มาดำเนินการ)

– สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของผู้รับมอบอำนาจ

– สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านผู้ให้เช่า

– ใบยินยอมผ่านที่หรือใบยินยอมในกรณีต่างๆ (กรณีผ่านที่ดินผู้อื่น), สำเนาบัตรประชาชนและทะเบียนบ้านขอผู้ยินยอม

– ใบเสร็จค่าไฟฟ้าข้างเคียงของเสาที่จะติดตั้งมิเตอร์ (ถ้ามี)

หลังจากยื่นคำร้องและเอกสารครบถ้วนแล้ว ทาง กฟน จะมีการนัดเข้ามาตรวจสภาพสายไฟ การเดินสายไฟในอาคารถูกต้องเรียบร้อยดีหากไม่เรียบร้อยก็จะมีการแจ้งให้แก้ไข และนัดเจ้าหน้าที่เข้ามาตรวจอีกครั้ง เมื่อเรียบร้อยดีแล้ว ก็จะมีการทำเรื่องขอคืนเงินประกันมิเตอร์ต่อไป

สุดท้ายคือบ้านครบทุกอย่าง มีหน้าต่าง ประตู มีน้ำ มีไฟ แล้วจ่ะ

สิริรวมตั้งแต่ลงเสาเข็มจนถึงเข้าอยู่ได้ ระยะเวลา 10 เดือน ก็ถือว่าไม่ช้าในภาวะโควิดแบบนี้แหละเนาะ

เกือบลืมบอกขนาดบ้าน เป็นบ้าน 2 ชั้นครึ่ง เนื่องจากมีชั้นลอยด้วย มี 2 ห้องนอน 3 ห้องน้ำ 1 ห้องนั่งเล่น 1 ห้องครัว 1 ลานชั้น 2 และ 3 แม้ว่าจะมีกี่ชั้น สุดท้ายคือมาจุ่มปุ๊ก อยู่ที่ชั้น 1 ชั้นเดียวกันเท่านั้นก็เรามันคนชั้นล่างอ่ะแม่

การตกแต่งต่าง ๆ นอกเหนือจากการสร้างบ้าน ต้องยอมรับตรงนี้ว่า ทางเรายังไม่ได้มีการจัดงบประมาณไว้อย่างหรูหราอะไรขนาดนั้น ว่าง่าย ๆ คือ งบหมด บ้านเลยเป็นมินิมอลสไตล์

ห้องนั่งเล่นหลัก

ชั้น 2 ครึ่ง

นอกจากตัวบ้านที่ก่อสร้างแล้วเสร็จ เรายังต้องกันงบประมาณในส่วนของการทำรั้วรอบบ้าน เทพื้นปูนรอบบ้าน โรงรถ ปูกระเบื้องหน้าบ้าน ทำบ่อปลาคราฟที่สุดแสนจะทุ่มเท และจัดสวนอีก ซึ่ง ๆ ๆ ๆ ในส่วนนี้ทั้งหมดเรียกได้ว่าไม่รวมอยู่ในเงินกู้ธนาคาร เลยเป็นที่มาของภายในบ้านแบบมินิมอลนั่นเองค่ะ

อย่างไรก็ดีการจัดสวนของบ้านเราต้องการให้เข้าตัวบ้านมากที่สุด เราจึงเลือกการจัดสวนสไตล์อังกฤษปนโมเดิร์น เราได้ทีมงานออกแบบสวนที่น่ารักมาก คือ น้อง ๆ นักศึกษา และอาจารย์ ที่ให้โอกาสออกแบบสวนของบ้านหลังนี้เป็นโปรเจ็กจบของน้อง เราจ่ายค่าออกแบบและค่าจัดสวนเองนะ แต่คิดว่าเป็นราคาที่สมเหตุสมผลค่อนไปไม่แพงเลยแหละ

ดังนั้นจึงขอฝากรูปสวนที่ออกแบบโดยน้อง ๆ นักศึกษาและอาจารย์ไว้ด้วยนะคะ เผื่อมีคนสนใจจะสนับสนุนน้อง ๆ ต่อไป

สวนของบ้าน

ท้ายที่สุดนี้ขอขอบคุณทุกท่านที่อ่านมาจนจบถึงตรงนี้ หากมีข้อมูลตกหล่น ผิดพลาด ไม่เหมือนกับท่านอื่นประการใด ต้องขออภัยมา ณ ที่นี้ ทั้งนี้แนะนำให้มีการปรึกษากับทางธนาคาร และทางสำนักงานเขตอีกครั้งหนึ่งเพื่อให้ได้ข้อมูลที่ถูกต้องครบถ้วนที่สุด ขอให้ทุกคนมีความสุขกับบ้านที่หวังว่า(งบตกแต่ง)จะไม่บานไปมากกว่านี้

ขอขอบคุณที่มาจาก : สมาชิกหมายเลข 6320407